نموذج جماعة بوسطن الاستشارية

وهو أحد أهم وأشهر نماذج تحليل حقيبة الأعمال قدم لأول مرة من قبل جماعة

الاستشارية, وكما هو واضح في الشكل رقم (01).

المنتجات المثيرة لعلاقة الاستفهام المنتجات المثيرة لعلاقة الاستفهامQuestion marks | المنتجات المثيرة للقلق  Dogs | |||||||||||||||||||

المنتجات الساطعة

Stars | المنتجات المدرة للنقدية

Cash Cows | |||||||||||||||||||

شكل رقم (02) نموذج جماعة بوسطن الاستشارية

(1) الإدارة الإستراتيجية ,سعد غالب ياسين ,دار اليازوري العلمية للنشر و التوزيع –عمان- الطبعة العربية

2002م . ص136

نموذج (BCG ) عبارة عن مصفوفة لتقيم أحد أنشطة الأعمال الرئيسية أو المنتجات وذلك في ضوء درجة نمو السوق (تقاس بنسبة مئوية لنمو المبيعات ) و

حصة المنتج في السوق (الموقع التنافسي النسبي ).

درجة نمو السوق تقدم مؤشر على جاذبية السوق المخدوم من قبل كل نشاط أعمال أو منتج موجود في حقيبة المنظمة ,الموقع التنافسي النسبي يعبر عن نسبة حصة المنتج في السوق بالقسمة على حصة أكبر منافس موجود في السوق,لذلك فإن الموقع التنافسي يمثل أساس جيد للمقارنة في ضوء درجة القوة النسبية لعدد من أنشطة الأعمال أو من المنتجات في حقيبة المنظمة .

مصفوفة النموذج تتكون من أربعة أقسام أو خلايا رئيسية كل خلية تمثل خصائص مختلفة للمنتج والسوق .الدوائر الموجودة في الخلايا تمثل وحدات أعمال أو منتجات .

حجم الدائرة تعبر عن نسبة العائد المتحقق من المنتج أو وحدة الأعمال والتي تعكس

أيضا أهمية كل نشاط أو منتج باعتبارها مولد للدخل.

يلاحظ في مصفوفة نموذج BCG أن نسبة النمو في السوق مقسمة إلى مجالين . عالي وواطىء عند خط تحكمي لنمو بنسبة 10% يفصل بين هذين المجالين .

الموقع التنافسي النسبي أو حصة السوق تقسم عند حصة السوق النسبية 0.1 حيث أن هذا الخط يفصل بين حصة السوق العالية والواطئة.

الموقع العالي يؤشر حالة قيادة السوق كما هو موضح في الشكل التالي :

|

حصة السوق النسبية

الإدارة الإستراتيجية ,سعد غالب ياسين ,دار اليازوري العلمية للنشر و التوزيع –عمان- الطبعة العربية

2002م ص:137

على سبيل المثال حصة المنتج في السوق عند نسبة 0.2 يعني أن حجم المبيعات لوحدة الأعمال أو المنتجات هو فقط 20% من حجم مبيعات قائد السوق

Market leaders sales volume حصة السوق عند 2.0 يعني أن لوحدة الأعمال

حجم من المبيعات هو ضعف مبيعات أكبر منافس يأتي في المرتبة الثانية. المنتجات أو الأعمال تصنف وفقا للخلايا الأربعة المصفوفة وكما يلي :

1- المنتجات المثيرة لعلامة الاستفهام Question marks :

تمثل المنتجات ذات الحصة المنخفضة .وهنا يلاحظ وجود طاقات كامنة في السوق لم تتبد ونمو متزايد في الطلب الكلي الحالي والمتوقع .وفي نفس الوقت يظهر بوضوح أداء غير مرضي للمنتجات أو وحدات الأعمال .

لمعالجة هذا الوضع تحتاج المنظمة موارد مالية إضافية أو عناصر أخرى من المدخلات لتعزيز موقع المنتجات في السوق .قد يتطلب هذا اتخاذ قرارات لإجراء تحسينات على المنتج .أو زيادة الأنشطة الترويجية أو البحث عن مصادر إضافية للتمويل .طبعا قرار الاستثمار بالمنتجات أو الأعمال المثيرة لعلامة الاستفهام يحمل في طياته درجة عالية من المخاطرة بسبب احتمال زيادة شدة المنافسة وارتفاع تكاليف التحسينات أو التعديلات على المنتج وقلة العائد المتحقق على الاستثمار .

2- المنتجات الساطعة Stars :

وهي المنتجات أو الوحدات التي تتمتع بحصة عالية مع سوق يتميز بنمو عالي .المنظمات التي تملك منتج واحد أو عدد المنتجات الساطعة تكون محل نظر واهتمام المنافسين .

هذه المنتجات تمثل في الواقع أفضل فرص للاستثمار لما تحققه من ربحية ونمو وفي نفس الوقت تحمل المنظمة تكاليف عالية في بعض الأحيان من أجل المحافظة على موقع المنتجات الساطعة بالسوق وبخاصة عندما تزداد شدة المنافسة أو تدخل منتجات جديدة ذات نوعية عالية في السوق .

من الأمثلة المعروفة على هذا النوع من المنتجات والأسواق هو سوق الكمبيوتر الشخصي الذي تميز بنمو عالي في السنوات الأخيرة ولكن مع زيادة كبيرة في المنافسة وبصورة خاصة تطور برمجيات وتقنيات الكمبيوتر الشخصي وحرب الأسعار بين شركات الكمبيوتر مما نتج عن ذالك أن تدهورت عدد من المنتجات الساطعة في فترة قصيرة نسبيا وارتقت نجوم منتجات أخرى .

3-المنتجات أو وحدات الأعمال المدرة للنقدية Cash Cows :

وهي المنتجات التي تتميز بحصة عالية في السوق {موقع تنافسي عالي } ونمو منخفض في السوق .

المنتجات المدرة للنقدية تقدم للمنظمة أعظم عائد على الاستثمار Return on Investement ذلك لأن السوق يكون عادة أقل تنافسا كما أن الموقع القوي لهذه المنتجات

الإدارة الإستراتيجية ,سعد غالب ياسين ,دار اليازوري العلمية للنشر و التوزيع –عمان- الطبعة العربية

2002م ص:138/139

لا يتطلب تكاليف عالية للمحفظة على حصتها في السوق بالمقارنة مع المنتجات أو وحدات الأعمال الساطعة .

إن التدفق النقدي الذي تدره المنتجات يمكن استثماره لتطوير المنتجات المثيرة لعلامة الاستفهام أو بهدف المحافظة على الموقع التنافسي العالي للمنتجات الساطعة .

من الأمثلة على المنتجات المدرة للنقدية سيرة Golf لشركةVolkswagen التي حافظ على موقع أفضل سيارة مباعة في السوق الأوروبية لسنوات عديدة ،أي كانت عبارة عن Cash Cow مدرة لنقدية مكنت الشركة من تطوير نماذج لسيارات جديدة مثل Luxury.Corrato.Sport model

4-المنتجات أو وحدات الأعمال المثيرة للقلق Dogs

تمثل هذه المنتجات بحصة منخفضة ونمو منخفض في السوق ،فهي أفقر وأضعف منتجات المصفوفة ،وفي معظم الأحيان تؤدي هذه المنتجات إلى استنزاف موارد المنظمة وبالتالي تنتهي إلى التصفية من دون التخلي عن هدف إنجاز أقصى حد ممكن من الحصاد المتبقي أو العائد لفتر قصيرة الأجل .

هذا النوع من المنتجات ليس بالضرورة عديم الفائدة إذ من الممكن تحسين موقع هذه المنتجات في السوق إذا أجرت الإدارة تغييرات في أساليب الإنتاج والتسويق أو أجرت تحسينات تكنولوجية لرفع نوعية المنتج أو الخدمة .

إن هدف نموذج{BCG} هو تحديد استراتيجية المنظمة التي تقدم أفضل حقيبة متوازنة للمنتجات أو وحدات الأعمال .

الحقيبة المتوازنة والمثالية ل{BCG } هي التي تملك أعلى نسبة مبيعات للمنتجات المدرة للنقدية والساطعة وعدد قليل من الوحدات أو المنتجات المثيرة لعلامة الاستفهام وأقل ما يمكن من المنتجات المثيرة للقلق.

المساهمة الجوهرية لنموذج {BCG}يتلخص دوره المباشر في تحليل واختيار الإستراتيجية الكفؤة للمنظمة وذلك من خلال تعيين الدور الدقيق لكل وحدة أعمال

وبالتالي تحقيق التكامل بين وحدات الإعمال المتعددة في إطار ا إستراتيجية الأعمال الشاملة .

وبينما تمثل مصفوفة (BCG ) أداة ضرورية لتحليل استراتيجية المنظمة يقع على عاتق الإدارة الإستراتيجية تعيين محددات النموذج هي :

أ- من الصعوبة بما كان تحديد مفهوم السوق في ضوء هذا النموذج ،أو قياس حصة المنتج في السوق ، أو نسبة النمو في السوق المستهدف حيث أن هذه العناصر تمثل مشاكل جدية في تطبيق النموذج .

ب- إن تقسيم المصفوفة إلى أربعة خلايا بالاستناد على تصنيف ثنائي عالي وواطىء

فقط هو إلى حد ما عملية تبسيطية للواقع لأن هذا النموذج يهمل الأسواق ذات النمو المتوسط ،أو المنتجات ووحدات الأعمال ذات الحصة المتوسطة في السوق .

الإدارة الإستراتيجية ,سعد غالب ياسين ,دار اليازوري العلمية للنشر و التوزيع –عمان- الطبعة العربية

2002م ص:139/140

ج-إن العلاقة بين حصة السوق والربحية تختلف عادة باختلاف الصناعات وقطاعات السوق ، في بعض الصناعات الحصة الكبيرة في السوق تختلق فوائد رئيسية للمنظمة سواء في حجم الربحية أو تكلفة الوحدة المنتجة ،وفي صناعات أخرى لا تتحقق هذه الفوائد بالضرورة حيث توجد شركات ذات حصة منخفضة في السوق ولكنها تحقق أرباح عالية نتيجة تطبيق إستراتجية ناجحة تستند على التميز والإبداع وتجزئة السوق كما هو الحال مثلا في منتجات شركة Polaroid أو شركة Mercedes إذ من المعروف أن حصة شركة مار سيدس منخفضة في سوق السيارات ومع هذا فإن سيارات الصالون لهذه الشركة ذات أرباح عالية وحصة جيدة في السوق .

د- لا يفيد هذا النموذج في مقارنة فرص الاستثمار ذات العلاقة بوحدات الأعمال أو المنتجات الموجودة في حقيبة المنظمة .

على سبيل المثال ليس بالضرورة أن يكون كل منتج او وحدة أعمال من طراز المنتجات الساطعة أفضل من الوحدات الأخرى المدرة للنقدية ، ثم كيف يجب مقارنة الوحدات المثيرة لعلامة الاستفهام بالوحدات الأخرى إذا كان من المحتمل أن تتحول هذه الوحدات إلى وحدات أو منتجات ساطعة أو قد تنزل إلى صنف المنتجات أو الوحدات التي تتطلب التصفية (أو الحصار)

هـ- إن التقييم الإستراتيجي لحقيبة أعمال المنظمة يتطلب تحليل عناصر ومتغيرات عديدة وليس فقط الاستناد إلى عاملي نمو السوق وحصة المنتج في السوق .

إن جاذبية صناعة معينة يمكن أن تزداد في ضوء تأثير عناصر تكنولوجية وتنافسية واقتصادية وعوامل أخرى مختلفة ولا تقتصر بالتأكيد على عاملين أساسيين فقط .

خ- إن التصنيف الرباعي للمصفوفة ينطلق من وجهة نظر تبسيطية لأنواع الأعمال الموجودة في حقيبة المنظمة وهي لا تعكس في معظم الأحيان البدائل المتنوعة والمتاحة في عملية تحليل واختيار الإستراتيجية المناسبة .

بإضافة إلى هذه المحددات هناك نقد واسع يوجه إلى المصطلحات المميزة للمصفوفة فهي أوصاف غير موفقة وتبدو للوهلة الأولى سلبية وغير دقيقة وساكنة لا تعبر عن (فعل ) أو عن (عملية ) متغيرة ومستمرة مرتبطة بجهد موجه و مبذول لتحقيق نتائج مستهدفة .

الإدارة الإستراتيجية ,سعد غالب ياسين ,دار اليازوري العلمية للنشر و التوزيع –عمان- الطبعة العربية

2002م. ص:141

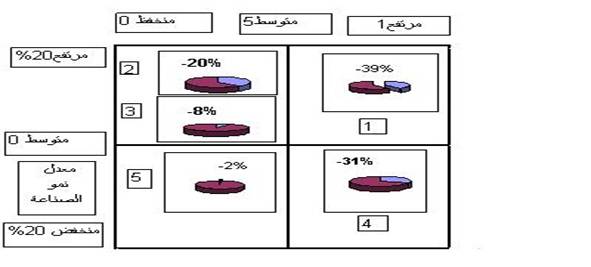

مثال على : (BCG)

استخدم البيانات الآتية لتحديد المركز التنافسي للمنتجات مستخدما نموذج مجموعة بوسطن.

المنتجات | المبيعات | نسبة المبيعات | الأرباح | نسبة الأرباح | نسبة الحصة في السوق | معدل النمو |

1 | 60000 | 37 | 10000 | 39 | 80 | 15+ |

2 | 40000 | 24 | 5000 | 20 | 40 | 10+ |

3 | 40000 | 24 | 2000 | 8 | 10 | 1 |

4 | 20000 | 12 | 8000 | 31 | 60 | 20- |

5 | 5000 | 3 | 500 | 2 | 5 | 10- |

مجموع | 165000 | 100 | 25500 | 100 |

و يوضح الشكل (02) نموذج مجموعة بوسطن المعبر عن البيانات السابقة

نسبة الحصة التسويقية لمنتجات المنظمة

|

ويبين المثال أن للمنظمة 5 منتجات تتراوح مبيعاتها من 5000 إلى 60000 جنيه تحصل المنظمة على معظم مبيعاتها من المنتج رقم (1) و لذلك فإن الدائرة التي تمثل هذا المنتج من المفروض أن تكون أكبر الدوائر في النموذج ، و بالمثل فإن أصغر الدوائر هي التي تمثل المنتج رقم (5) لأن مبيعات المنظمة من هذا المنتج لتتجاوز 5000 جنيه.و الجزء المظلل في كل دائرة يوضح النسبة المئوية للأرباح التي يشارك بها كل منتج للأرباح الكلية للمنظمة . و من الواضح أن المنتج رقم (1) يساهم بأكبر قدر من الأرباح حيث تبلغ أرباحه 39% من أرباح المنظمة ، و هو يعتبر نجم المنظمة ، في حين أن المنتج رقم (2) يمثل علامة استفهام و المنتج رقم (3) كذلك ، في حين أن المنتج رقم (4) هو البقرة الحلوب ،أما المنتج رقم (5) فهو الكلب الخطر الذي ينبغي الخلاص منه .

الإدارة الإستراتيجية, ص:218/219 الدكتور محمد أحمد عوض دار الجامعية للنشر و التوزيع الإسكندرية2003م

إستراتيجية من الواقع كيف أوشك تخطيط المحفظة على تدمير شركة كابوت(10/2)

كانت شركة كابوت في السبعينات واحدة من أكبر الشركات التي تلهفت على تبني مصفوفة مجموعة بوسطن الاستشارية (BCG)و بكل الحسابات فقد أوشك ذلك على تدمير الشركة .وتعتبر شركة كابوت واحدة من الشركات الصناعية الرائدة في العالم ،حيث بلغت عوائدها في عام 1992 حوالي مليار ونصف دولار .

ونادرا ما كانت منتجات هذه الشركة يراها الناس ،إلا أنها كانت حولهم في كل مكان .حيث تظم الكربون الأسود الذي يتم استخدامه بشكل أساسي في المنتجات المطاطية و الأحبار كما تظم أيضا مساحيق التانتليوم المستخدمة في صناعة الإلكترونيات بالإضافة إلى المكثفات البلاستيكية

وبناء على التحليل الذي قامت به الشركة بمساعدة مجموعة بوسطن الاستشارية في السبعينات أعلنت الشركة أن أنشطتها الكيميائية التقليدية أصبحت هي المدرة للدخل"Cash cows" وكانت الخطة هي استغلال هذه الأقسام المدرة للنقود وإعادة استثمار تلك الأموال فيما يسمى "بالأقسام النجوم ".و أقسام النجوم تظم جهودا متنوعة في مجال تصنيع المعادن ،وصناعة الخزف،وأشباه الموصلات ،بالإضافة إلى نشاط نقل الغاز .وكانت النتيجة مع ذلك هي إضاعة مكاسب المنتجات الكيميائية في أنشطة لا تمتلك منها شركة كابوت أية خبرة ،كما أنها تستطيع إلا أن تضيف قيمة قليلة لها .وفي الوقت نفسه نجد أن أنشطة كابوت الكيميائية كانت في حاجة كبيرة إلى المال اللازم لكي تتمكن من الاستمرار من العمل بكفاءة .بل الأكثر من هذا فإن الروح المعنوية للعاملين في الأنشطة الكيميائية أخذ في الانخفاض ،عندما أدرك المديرين أن الأموال يتم سحبها لتدعيم عمليات أخرى.ونتيجة لذلك،بدأ العائد على أصول شركة كابوت في الانخفاض طوال الثمانينات .وأخيرا انتبهت عائلة كابوت والتي تملك ثلاثين في المائة من الأسهم.لم يحدث وقامت بتعيين رئيس تنفيذي جديد لإدارة الشركة وهو السيد "سام بودمان" ،وقد قضى ذلك الرجل الخمس سنوات الأولى في إعادة هيكلة الشركة ،والاستغناء عن كثير من الأنشطة التي أطلقت عليها مجموعة بوسطن الاستشارية "النجوم" ،كما أنه أعاد توجيه الأموال نحو عمليات الشركة الكيميائية الرئيسية. ولقد أنفق أكثر من500 مليون دولار في تجديد وتوسيع المصانع الكيميائية التي أهملتها الشركة كثيرا ،وكذلك بناء خمسة مصانع أخرى

جديدة . وفي الوقت ذاته تم توجيه الجهود البحثية نحو مجالات الخبرة التقليدية مثل المنتجات الكيميائية العضوية مع التأكيد على إضافة قيمة المنتجات الاستهلاكية لشركة كابوت .

الإدارة الإستراتيجية ,الجزء الأول ,تأليف :شارلزو جاليث جونز, ترجمة و مراجعة :رفاعي محمد رفاعي و محمد سيد أحمد عبد المتعال , دار الريخ للنشر , سنة النشر 2001م ,ص :528/529

عيوب نموذج( BCG)

( أولا ) أن النموذج بسيط إلى حد مبالغ فيه.إذ أن تقييم وحدة العمل الاستراتيجية في ظل بعدين يرتبطان بالنصيب النسبي من السوق ومعدل النمو يعد أمرا مظللا ،حيث يتعين أخذ عوامل أخرى ذات علاقة في الحسبان .ورغم أن الحصة السوقية وبلا شك محددا هاما للوضع التنافسي لوحدة العمل الإستراتيجية ،إلى أن الشركات تستطيع أيضا إرساء وضع تنافسي قوي من خلال تمييز منتجاتها لخدمة احتياجات شريحة معينة في السوق .

أن النشاط الذي يستحوذ على نصيب متدني من السوق يمكن أن يكون مجالا مربحا ويمكن أن يتمتع بمركز تنافسي قوي في شريحة معينة من السوق . وتتمتع شركة BMW بهذا الوضع ،ومع ذلك يمكن تصنيف هذه الشركة " ككلب " وفق مصفوفة مجموعة بوسطن الاستشارية ،حيث أنها تعد نشاطا يستحوذ على نصيب متدني من السوق في مجال صناعي منخفض النمو .وعلى نفس المنوال ، الانترنت يعد النمو الصناعي بمثابة العامل الوحيد الذي يحدد مدى جاذبية هذا المجال الصناعي .إذ أن هناك عوامل كثيرة أخرى بالإضافة إلى النمو تدخل في تحديد مدى كثافة المنافسة

في مجال صناعي معين ومن ثم مدى جاذبيته .

(ثانيا) أن العلاقة بين الحصة النسبية من السوق ووفورات التكاليف ليست واضحة المعالم كما تشير بذلك مجموعة بوسطن الإستشارية . إن الحصة الكبيرة من سوق الإنترنت تعطي الشركة مزايا تكاليفية بالضرورة .وفي معظم الصناعات(على سبيل المثال صناعة الحديد والصلب ) نجد أن الشركات التي تستحوذ على حصة منخفضة من السوق و المستخدمة لحصة متدنية من التكنو لو جيا (مثل المصانع الصغيرة ) تتمتع بتكاليف إنتاج منخفضة مقارنة بالشركات التي تستحوذ على نصيب كبير من السوق و المستخدمة لحجم أكبر من التكنو لوجيا (مثل المصانع المتكاملة ). ووفقا لمصفوفة مجموعة بوسطن الاستشارية نستطيع تصنيف عمليات مصانع الصلب الصغيرة على أساس أنها "كلاب" في صناعة الصلب الأمريكية ،بالرغم أن أدائهم إبان العقد الأخير كان يضعهم في مصاف الأنشطة النجوم.

(ثالثا)أن الحصة الكبيرة من السوق في مجال صناعي يتسم بانخفاض معدل النمو مثل الإنترنت يترتب عليه بالضرورة تدفق إيجابي للنقدية وهو سمة من سمات نشاط "البقرة المدرة للنقدية". وطبقا لمجموعة بوسطن الاستشارية يمكن لنا أن نصنف شركة جنرال موت ورز وعملياتها ضمن فئة"البقرة المدرة للنقدية" إلاأن الاستثمارات الرأسمالية المطلوبة في هذا الصدد للاحتفاظ بالمركز التنافسي تعد استثمارات كبيرة الحجم بالنسبة لمجال صناعة السيارات والعكس صحيح . ويمكن للصناعات التي تتميز بانخفاض معدل النمو أن تكون فيها المنافسة قوية ،علما أن البقاء على هذا الوضع في مثل هذه البيئة يتطلب استثمارات رأسمالية كبيرة .

وكي نكون منصفين ،فلقد تعرفت العديد من الشركات على محددات مصفوفة جماعة بوسطن ،وقامت بتطوير مفاهيم بديلة تعاملت مع نقاط الضعف التي وردت آنفا.وعلى

نفس المرجع السابق ص:526

سبيل المثال،قامت شركة سيبا جا يجي والتي تم استعراض استخدامها لإدارة تخطيط المحفظة في الإستراتيجية من الواقع رقم (10/1 ) باستحداث مفهوم للتخطيط يتعامل على نطاق أوسع من العوامل التنافسية التي يتعين أخذها في الاعتبار عند تقييم وضع وحدة

العمل الاستراتيجية .وعلى نفس المنهاج سار مستشارو إدارة شركة مكانزي ،حيث قام هؤلاء بتطوير مصفوفة للمحفظة تستخدم نطاق من العوامل لتقييم جاذبية المجال الصناعي التي تتنافس فيه وحدة العمل الإستراتيجية بجانب تقييم الوضع التنافسي لتلك الوحدة (انظر الشكل (10/2). وتشتمل عملية تقييم جاذبية أي صناعة من الصناعات على عوامل متعددة ،مثل حجم الصناعة ،ومعدل النمو ،وطبيعة دورة الصناعة ،وشدة المنافسة وديناميكية التقنية . كما أن تقييم الوضع التنافسي يعتمد على عوامل مثل نصيب الشركة من السوق والوضع النسبي لوحدة العمل الإستراتيجية بالنظر إلى تكاليف الإنتاج وجودة المنتج و المنافسة السعرية والتوزيع والتجديد .